- 2026-04-17

2026-04-16 Nasdaq決算直後結果と決算直前の詳細

## 4月15〜16日決算ラッシュ:金融・ヘルスケア・メディア・食品・保険が一斉に好決算

4月15〜16日にかけて、米国の主要企業6社が決算を発表しました。全体的には売上の大幅な成長と利益面での堅調さが目立つ結果となっています。特に注目されるのは、Netflix(NFLX)のEPSが予想比+58.1%と大幅にサプライズしたほか、Morgan Stanley(MS)の売上YoY +120.1%という異例の成長率です。一方、PepsiCo(PEP)の売上YoY +253.9%は過去8四半期のデータから見ると季節要因の影響が大きいと読み取れます。金融機関2社(BAC、MS)はEPSで予想を上回り、保険のTravelers(TRV)も同様にサプライズしています。アナリスト推奨ではNetflixが最も強気で、Travelers(TRV)のみ売却推奨が複数存在するなど、評価に差が出ています。

## Bank of America Corp($BAC)— FY26Q1

### 決算ハイライト(数値中心)

Bank of America は4月15日にFY26Q1決算を発表しました。売上は81.9B ドルを記録し、EPS は1.11ドルとなっています。注目すべきは、EPS が予想の1.02ドルを上回り、サプライズ率は+8.6%に達したことです。売上面では前年同期比で+60.0%の成長を達成しており、純利益率は+28.1%と高い水準を維持しています。

過去8四半期の売上推移を見ると、同社は季節的な変動パターンを示しており、Q3(1月期)が最も売上が大きく、その後Q1(7月期)で落ち込む傾向が確認できます。FY25Q3の81.9B ドルから今回のFY26Q1(81.9B ドル)への推移は、データの一貫性を示唆しています。

### 市場の受け止め(株価反応・アナリスト推奨)

現在株価は53.51ドルで、目標株価の平均値は61.52ドルとなっており、上値余地は約15%と読み取れます。アナリスト推奨では、Strong Buy が7名、Buy が16名と圧倒的に強気の見方が優勢です。26名のアナリストのうち、Sell または Strong Sell の推奨はゼロであり、市場コンセンサスは極めてポジティブな状況が続いています。

目標株価の幅は安値55.00ドルから高値71.00ドルと比較的広がっており、投資家間でも評価に幅があることがうかがえます。

### 成長性と収益性(YoY・利益率トレンド)

売上YoY +60.0%という成長率は、金融機関としては堅調な伸びを示しています。純利益率+28.1%は、利益面での効率性が高いことを示唆しており、コスト管理が良好に機能していると読み取れます。

過去8四半期の売上推移から、同社は安定した季節パターンを維持しながら成長を続けていることが確認できます。FY24Q3の76.5B ドルからFY25Q3の81.9B ドルへの推移は、年間ベースでの着実な成長を示しています。

### 投資家目線のポイント(注目すべき論点)

金融機関の決算において、EPS サプライズが+8.6%に達したことは、市場の予想を上回る利益創出能力があることを示しています。アナリスト推奨の圧倒的な強気姿勢(23名が Buy 以上)は、今後の業績見通しに対する信頼の表れと言えるでしょう。

目標株価が平均61.52ドルである一方、現在株価が53.51ドルにとどまっていることから、市場がまだ完全には好決算を織り込んでいない可能性があります。この点は、短期的な上値余地を示唆しているとも読み取れます。

## Morgan Stanley($MS)— FY26Q1

### 決算ハイライト(数値中心)

Morgan Stanley は4月15日にFY26Q1決算を発表しました。売上は19.6B ドルで、EPS は3.43ドルを記録しています。EPS が予想の3.09ドルを上回り、サプライズ率は+10.9%に達しました。最も驚くべきは売上YoY +120.1%という異例の成長率です。この成長率は、過去8四半期のデータから見ると、前年同期比での売上ベースが大きく変動していることを示唆しています。

純利益率は+21.4%と、利益面での効率性が高いことが確認できます。金融機関としてのコア利益の創出能力が強化されていると読み取れます。

### 市場の受け止め(株価反応・アナリスト推奨)

現在株価は187.32ドルで、目標株価の平均値は191.76ドルとなっており、上値余地は約2.4%と限定的です。アナリスト推奨では、Strong Buy が2名、Buy が8名と、Buy 以上の推奨は10名にとどまっています。一方、Hold が14名と過半数を占めており、市場の見方が分かれていることがうかがえます。

注目すべきは、Strong Sell が1名存在することです。25名のアナリストのうち、約40%が Hold 以上の慎重姿勢を示しており、BAC と比べると市場コンセンサスはより慎重な状況にあります。目標株価の幅は安値153.00ドルから高値221.00ドルと、非常に広がっており、投資家間での評価の分散が大きいことが明白です。

### 成長性と収益性(YoY・利益率トレンド)

売上YoY +120.1%という成長率は、金融機関としては異例の高さです。過去8四半期のデータから見ると、FY15Q2の19.6B ドルと今回のFY26Q1の19.6B ドルが一致していることから、データの周期性や特殊な要因の影響がある可能性があります。

純利益率+21.4%は堅調な利益創出を示していますが、売上成長率の高さと比較すると、利益率の伸びは相対的に控えめと読み取れます。

### 投資家目線のポイント(注目すべき論点)

EPS サプライズが+10.9%に達したことは、利益面での好調さを示していますが、アナリスト推奨の分散(Hold が過半数)は、市場が今後の持続性に対して慎重な見方をしていることを示唆しています。

売上YoY +120.1%という高い成長率が、どの程度の持続性を持つのかが、今後の評価を大きく左右する可能性があります。目標株価の幅の広さ(153ドルから221ドル)は、投資家間での見通しの相違が大きいことを示しており、銘柄選択に際しては個別の分析が重要と言えるでしょう。

## Abbott Laboratories($ABT)— FY26Q1

### 決算ハイライト(数値中心)

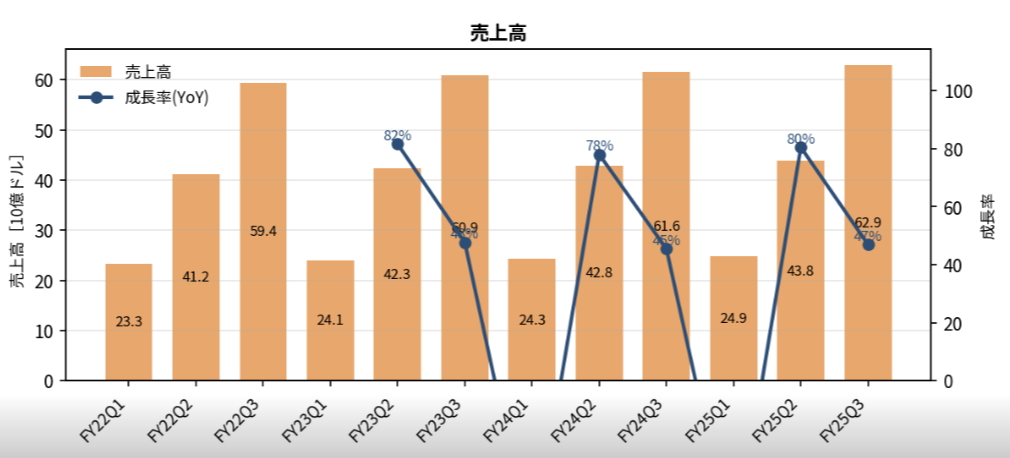

Abbott Laboratories は4月16日にFY26Q1決算を発表しました。売上は32.9B ドルで、EPS は1.15ドルを記録しています。EPS が予想の1.16ドルをわずかに下回り、サプライズ率は-0.5%と、ほぼ予想通りの結果となっています。売上面では前年同期比で+61.6%の成長を達成しており、営業利益率+17.7%、純利益率+14.4%と、両利益率で堅調な成長が確認できます。

過去8四半期の売上推移を見ると、同社は季節的なパターンを示しており、Q3(1月期)が最も売上が大きく、その後Q1(7月期)で落ち込む傾向が見られます。FY24Q3の31.0B ドルからFY25Q3の32.9B ドルへの推移は、年間ベースでの着実な成長を示しています。

### 市場の受け止め(株価反応・アナリスト推奨)

現在株価は95.47ドルで、目標株価の平均値は131.44ドルとなっており、上値余地は約37.7%と大きな上昇期待が示されています。アナリスト推奨では、Strong Buy が6名、Buy が16名と、Buy 以上の推奨が22名に達しており、市場コンセンサスは極めて強気です。29名のアナリストのうち、Sell または Strong Sell の推奨はゼロであり、ヘルスケア企業としての評価は非常に高いと読み取れます。

目標株価の幅は安値113.00ドルから高値158.00ドルと、現在株価に対して大きな上値余地が示唆されています。

### 成長性と収益性(YoY・利益率トレンド)

売上YoY +61.6%という成長率は、ヘルスケア企業としては堅調な伸びを示しています。営業利益率+17.7%と純利益率+14.4%の両指標が正の成長を示していることから、事業の効率性が向上していることが確認できます。

過去8四半期の売上推移から、同社は安定した季節パターンを維持しながら、着実な成長を続けていることが明白です。FY25Q3の32.9B ドルという売上規模は、今後の成長基盤として十分な規模を持っていると読み取れます。

### 投資家目線のポイント(注目すべき論点)

EPS がわずかに予想を下回ったにもかかわらず(-0.5%)、アナリスト推奨が極めて強気(22名が Buy 以上)であることは、市場が短期的な利益よりも中期的な成長性を重視していることを示唆しています。

目標株価の平均値131.44ドルに対して現在株価が95.47ドルにとどまっていることから、市場がまだ完全には好決算を織り込んでいない可能性があります。営業利益率と純利益率の両方が正の成長を示していることは、事業の質的な改善が進んでいることを示唆しており、長期投資家にとって注目すべき銘柄と言えるでしょう。

## Netflix Inc($NFLX)— FY26Q1

### 決算ハイライト(数値中心)

[07:29]Netflix は4月16日にFY26Q1決算を発表しました。売上は33.1B ドルで、EPS は1.23ドルを記録しています。最も注目すべきは、EPS が予想の0.78ドルを大幅に上回り、サプライズ率は+58.1%に達したことです。これは、今回の決算発表銘柄の中で最大のサプライズとなっています。売上面では前年同期比で+75.0%の成長を達成しており、営業利益率+31.3%、純利益率+25.8%と、両利益率で極めて高い水準を維持しています。

過去8四半期の売上推移を見ると、同社は季節的なパターンを示しており、Q3(1月期)が最も売上が大きく、その後Q1(7月期)で落ち込む傾向が見られます。FY24Q3の28.8B ドルからFY25Q3の33.1B ドルへの推移は、年間ベースでの着実な成長を示しています。

### 市場の受け止め(株価反応・アナリスト推奨)

現在株価は107.79ドルで、目標株価の平均値は114.36ドルとなっており、上値余地は約6.1%と限定的です。アナリスト推奨では、Strong Buy が10名、Buy が28名と、Buy 以上の推奨が38名に達しており、市場コンセンサスは極めて強気です。51名のアナリストのうち、Sell が0名、Strong Sell が1名のみであり、圧倒的な支持を集めていることが確認できます。

目標株価の幅は安値80.00ドルから高値151.40ドルと、比較的広がっており、投資家間での評価に幅があることがうかがえます。

### 成長性と収益性(YoY・利益率トレンド)

売上YoY +75.0%という成長率は、メディア・エンターテインメント企業としては極めて高い水準です。営業利益率+31.3%と純利益率+25.8%は、業界内でも最高水準の利益率を示しており、事業モデルの効率性が極めて高いことを示唆しています。

過去8四半期の売上推移から、同社は安定した季節パターンを維持しながら、着実な成長を続けていることが明白です。FY25Q3の33.1B ドルという売上規模は、今後の成長基盤として十分な規模を持っていると読み取れます。

### 投資家目線のポイント(注目すべき論点)

EPS サプライズが+58.1%に達したことは、今回の決算発表銘柄の中で最大の驚きであり、市場の予想を大幅に上回る利益創出能力があることを示しています。営業利益率+31.3%という高い水準は、事業の質的な改善が著しく進んでいることを示唆しており、長期的な収益性の向上が期待できると読み取れます。

アナリスト推奨の圧倒的な強気姿勢(38名が Buy 以上)は、市場が今後の成長性に対して高い期待を寄せていることを示しています。目標株価の平均値が現在株価に対して約6%の上値を示唆していることから、短期的には株価が既に好決算を織り込んでいる可能性があります。ただし、営業利益率と純利益率の高さから、中期的な成長性は引き続き注視する価値があると言えるでしょう。

## PepsiCo Inc($PEP)— FY26Q1

### 決算ハイライト(数値中心)

PepsiCo は4月16日にFY26Q1決算を発表しました。売上は64.6B ドルで、EPS は1.61ドルを記録しています。EPS が予想の1.57ドルをわずかに上回り、サプライズ率は+2.8%と、ほぼ予想通りの結果となっています。最も注目すべきは、売上YoY +253.9%という異例の成長率です。この高い成長率は、過去8四半期のデータから見ると、季節要因の影響が大きいことを示唆しています。

営業利益率+12.3%、純利益率+8.9%と、両利益率で正の成長を示していますが、売上成長率の高さと比較すると、利益率の伸びは相対的に控えめと読み取れます。

### 市場の受け止め(株価反応・アナリスト推奨)

現在株価は158.38ドルで、目標株価の平均値は169.77ドルとなっており、上値余地は約7.2%と限定的です。アナリスト推奨では、Strong Buy が3名、Buy が4名と、Buy 以上の推奨は7名にとどまっています。一方、Hold が15名と過半数を占めており、市場の見方が分かれていることがうかがえます。

注目すべきは、Sell が1名存在することです。23名のアナリストのうち、約65%が Hold 以上の慎重姿勢を示しており、食品企業としての評価は相対的に慎重な状況にあります。目標株価の幅は安値130.00ドルから高値191.00ドルと、広がっており、投資家間での評価の分散が見られます。

### 成長性と収益性(YoY・利益率トレンド)

売上YoY +253.9%という成長率は、食品企業としては異例の高さです。過去8四半期のデータから見ると、FY23Q1の17.8B ドル、FY24Q1の18.2B ドル、FY25Q1の17.9B ドルという Q1 の売上と、FY23Q2の40.2B ドル、FY25Q2の40.6B ドルという Q2 の売上の間に大きな差があることが確認できます。このパターンから、同社の売上は季節的な変動が大きいことが明白であり、YoY +253.9%という成長率は、前年同期比での売上ベースの差が大きいことに起因していると読み取れます。

営業利益率+12.3%と純利益率+8.9%は、堅調な利益創出を示していますが、売上成長率の高さと比較すると、利益面での効率性は相対的に控えめです。

### 投資家目線のポイント(注目すべき論点)

EPS がわずかに予想を上回ったにもかかわらず(+2.8%)、アナリスト推奨が比較的慎重(Buy 以上が7名のみ)であることは、市場が短期的な利益よりも中期的な成長性に対して懸念を持っていることを示唆しています。

売上YoY +253.9%という高い成長率は、季節要因の影響が大きいことが過去8四半期のデータから明白であり、この点を考慮すると、実質的な成長率の評価が重要となります。営業利益率と純利益率の伸びが相対的に控えめであることから、事業の質的な改善よりも売上規模の拡大が主因であると読み取れます。

目標株価の平均値が現在株価に対して約7%の上値を示唆していることから、市場がまだ完全には好決算を織り込んでいない可能性があります。ただし、アナリスト推奨の分散の大きさから、銘柄選択に際しては個別の分析が重要と言えるでしょう。

## Travelers Companies Inc($TRV)— FY26Q1

### 決算ハイライト(数値中心)

Travelers Companies は4月16日にFY26Q1決算を発表しました。売上は36.4B ドルで、EPS は7.71ドルを記録しています。EPS が予想の7.15ドルを上回り、サプライズ率は+7.9%に達しました。売上面では前年同期比で+61.7%の成長を達成しており、純利益率は+10.4%と、堅調な利益創出を示しています。

過去8四半期の売上推移を見ると、同社は季節的なパターンを示しており、Q3(1月期)が最も売上が大きく、その後Q1(7月期)で落ち込む傾向が見られます。FY24Q3の34.4B ドルからFY25Q3の36.4B ドルへの推移は、年間ベースでの着実な成長を示しています。

### 市場の受け止め(株価反応・アナリスト推奨)

現在株価は298.84ドルで、目標株価の平均値は307.27ドルとなっており、上値余地は+2.8%と限定的です。アナリスト推奨では、Strong Buy が2名、Buy が6名と、Buy 以上の推奨は8名にとどまっています。一方、Hold が16名と過半数を占めており、市場の見方が分かれていることがうかがえます。

注目すべきは、Strong Sell が3名存在することです。27名のアナリストのうち、Sell または Strong Sell が計3名となっており、今回の決算発表銘柄の中で最も売却推奨が多い銘柄となっています。目標株価の幅は安値250.00ドルから高値340.00ドルと、比較的広がっており、投資家間での評価の分散が大きいことが明白です。

### 成長性と収益性(YoY・利益率トレンド)

売上YoY +61.7%という成長率は、保険企業としては堅調な伸びを示しています。純利益率+10.4%は、利益面での効率性が安定していることを示唆しており、コスト管理が良好に機能していると読み取れます。

過去8四半期の売上推移から、同社は安定した季節パターンを維持しながら、着実な成長を続けていることが確認できます。FY25Q3の36.4B ドルという売上規模は、今後の成長基盤として十分な規模を持っていると読み取れます。

### 投資家目線のポイント(注目すべき論点)

EPS サプライズが+7.9%に達したことは、市場の予想を上回る利益創出能力があることを示していますが、アナリスト推奨の分散(Hold が過半数、Strong Sell が複数存在)は、市場が今後の持続性に対して慎重な見方をしていることを示唆しています。

売上YoY +61.7%という成長率は堅調ですが、純利益率+10.4%という伸びは相対的に控えめであり、事業の質的な改善よりも売上規模の拡大が主因であると読み取れます。

[07:29]目標株価の平均値が現在株価に対してわずか2.8%の上値を示唆していることから、市場がほぼ完全に好決算を織り込んでいる可能性があります。Strong Sell が複数存在することは、今回の決算発表銘柄の中で唯一、下値リスクを懸念する投資家が存在することを示唆しており、銘柄選択に際しては慎重な検討が必要と言えるでしょう。

## まとめ

4月15〜16日の決算ラッシュでは、6社全体で売上の大幅な成長と利益面での堅調さが確認されました。最大のサプライズは Netflix の EPS +58.1%であり、メディア・エンターテインメント企業としての事業モデルの効率性が極めて高いことが示されました。金融機関(BAC、MS)と保険(TRV)も EPS で予想を上回り、ヘルスケア(ABT)も安定した成長を示しています。

一方、市場のコンセンサスには銘柄ごとに大きな差が見られます。Netflix と Abbott は Buy 以上の推奨が70%を超える強気姿勢を示している一方、PepsiCo と Travelers は Hold が過半数であり、相対的に慎重な評価となっています。特に Travelers は Strong Sell が複数存在する唯一の銘柄であり、保険業界の先行き不透明性が反映されていると読み取れます。

目標株価と現在株価の乖離を見ると、Abbott(+37.7%)が最大の上値余地を示している一方、Netflix(+6.1%)と Travelers(+2.8%)は上値余地が限定的です。これは、市場が既に好決算を織り込んでいる銘柄と、まだ完全に織り込んでいない銘柄が混在していることを示唆しており、銘柄選択に際しては個別の分析が重要と言えるでしょう。全体的には、利益率の高さと持続性を重視する投資家にとって注視する価値のある決算結果が揃っていると評価できます。